我国硫磺产业发展现状及未来趋势

2023-12-14

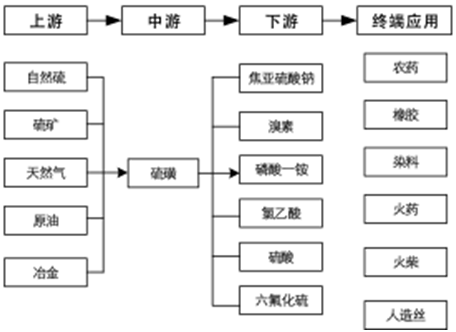

1 我国硫磺产业链

随着石油与天然气勘探开采进程不断加大,以及我国硫磺下游行业链的需求持续增长,行业链产品也逐渐丰富。详见图1。

图1 硫磺产业链示意图

2 国内外硫磺产业市场现状

表1 国内硫磺产品供需平衡表 万t

| 年份 |

产量 |

进口量 |

出口量 |

| 2013 |

557 |

1055 |

0.17 |

| 2014 |

591 |

1024 |

0.16 |

| 2015 |

574 |

1193 |

0.02 |

| 2016 |

550 |

1196 |

0.43 |

| 2017 |

594 |

1124 |

0.29 |

| 2018 |

638 |

1078 |

0.07 |

| 2019 |

705 |

1173 |

0.10 |

| 2020 |

791 |

854 |

0.27 |

| 2021 |

849 |

853 |

0.15 |

| 2022 |

935 |

765 |

2.00 |

国内硫磺主要来自原油加工脱硫、天然气净化脱硫和煤化工,而来源于原油加工和天然气净化的硫磺占整体产能的94%,其中天然气净化厂硫磺产能占国内总产能的25%。在国内已经探明的天然气资源分布上,主要集中在西部地区特别是四川东北部地区,如川东北气田和普光气田等。就区域划分而言,国内硫磺生产主要分布在西南、华东和华南地区。其中,西南地区是国内硫磺产能最大的地区,其产能占全国总量的27.5%,产量占据全国总产量的37.4%。西南地区的硫磺主要来自于中石化普光气田、元坝气田以及中石油西南油气田公司。

表2 2022年我国硫磺消费占比

| 分类 |

占比/% |

| 磷肥 |

55.07 |

| 硫磺酸 |

19.49 |

| 己内酰胺 |

7.33 |

| 钛白粉 |

7.91 |

| 其他 |

10.20 |

3 硫磺产业相关政策和标准法规

4 我国硫磺产业未来发展趋势

下一条 —

实时新闻

扫描二维码